1、电子材料国产化趋势

电子材料是指在电子技术和微电子技术中使用的材料,包括介电材料、半导体材料、压电与铁电材料、导电金属及其合金材料、磁性材料、光电子材料、电磁波屏蔽材料以及其他相关材料。电子材料是现代电子工业和科学技术发展的物质基础,同时又是科技领域中技术密集型学科。它涉及到电子技术、物理化学、固体物理学和工艺基础等多学科知识。根据材料的化学性质,可以分为金属电子材料,电子陶瓷,高分子电子、玻璃电介质、云母、气体绝缘介质材料,电感器、绝缘材料、磁性材料、电子五金件、电工陶瓷材料、屏蔽材料、压电晶体材料、电子精细化工材料、电子轻建纺材料、电子锡焊料材料、PCB制作材料、其它电子材料。

它涉及到电子技术、物理化学、固体物理学和工艺基础等多学科知识。根据材料的化学性质,可以分为金属电子材料,电子陶瓷,高分子电子、玻璃电介质、云母、气体绝缘介质材料,电感器、绝缘材料、磁性材料、电子五金件、电工陶瓷材料、屏蔽材料、压电晶体材料、电子精细化工材料、电子轻建纺材料、电子锡焊料材料、PCB制作材料、其它电子材料。

第三代半导体电力电子器件已初步具备产业化应用条件。目前有超过30家公司在电力电子领域拥有对SiC、GaN相关产品的生产、设计、制造与销售能力,但市场上能够批量稳定提供SiC、GaN产品的不超过1/3。

目前,三代半导体电力电子产业格局呈现美国、欧洲、日本三足鼎立态势。

SIC电力电子产业的分布特点

第三代半导体电子材料产业发展及市场格局

美国在SiC领域独大,拥有Cree、II--VI、道康宁等具有很强竞争力的企业,并且占有SiC70-80%的产量。

欧洲拥有完整的SiC衬底、外延、器件、应用产业链,拥有英飞凌、意法半导体、Sicrystal、Ascatronl、IBS、ABB等半导体制造商,在电力电子市场拥有强大话语权。

日本是设备和模块开发方面有很大优势,主要产商有罗姆、三菱电机、富士电机、松下、东芝、日立等。

至2016年,国内电子材料占比仍非常低(不超过10%),封装材料更是几乎空白,严重阻碍了国内电子产业的发展。

目前,中国大陆先进电子封装市场基本由国外厂商和中国台湾厂商主导,ASE、Amkor、SPIL等占据了绝大部分*,中国大陆供货商只有江阴长电、华天科技、通富微电等少数几家,其*也少之又少。

封装测试是集成电路制造的后道工艺,集成电路封装是把通过测试的晶圆进一步加工得到独立芯片的过程,目的是为芯片的触点加上可与外界电路连接的功能,如加上引脚,使之可以与外部电路如PCB板连接。同时,封装能够为芯片加上一个“保护壳”,防止芯片受到物理或化学损坏。在封装环节结束后的测试环节会针对芯片进行电气功能的确认。

电子材料的发展为我国电子信息制造业实现从无到有、从小到大的重大转变提供了重要的技术支撑,为重大工程建设、国防巩固提供了重要保障。

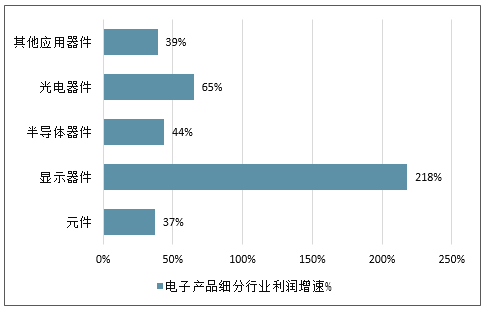

电子产品细分行业利润增速情况

中国大陆当前进入半导体生产线建设密集期,对半导体设备和材料的需求快速增长,大陆年需求规模有望超过200亿美元,国内配套的设备和材料厂商迎来进口替代大机遇。随着摩尔定律失效,集成电路的发展尤其依赖先进电子封装技术的革新突破,因此,先进电子封装材料将起到至关重要的作用。

另一方面,随着《中国制造2025》、“互联网+”等国家战略的推进实施,智能制造、产业升级又将催生巨大的集成电路市场。这意味着电子封装材料将面临广阔的产业机遇。集成电路正朝着小型化、轻薄化、高性能化、多功能化、高可靠性、成本低的趋势发展,而集成电路的封装从原来的二维到更多维的发展。

“材料是我国电子产业的痛”,随着中国经济的发展,电子材料国产化势在必行。未来5-10年将是我国电子材料迅速发展的时期,挑战与机遇并存。

二、下游景气带动电子信息材料步入高速发展期

作为我国七大战略性新兴产业和科创板重点支持的产业之一,新材料将成为实现高质量制造的基础受到重视,关键材料亟需突破。17年工信部颁发了《新材料产业发展指南》,也提出十三五规划中重点发展的信息技术材料。当前我国电子信息材料和国外差距较大,主要集中在低附加值的产业链下游,上游材料制备和应用技术长期限制我国电子信息产业的发展。看好电子信息类材料在未来3-5年内的高成长。

关注拥有高壁垒的细分领域电子材料。对电子信息产业的相关材料进行梳理,在5G、半导体国产化、消费电子升级换代等利好催化下,电子材料及生产过程中的耗材都具有加号的增长潜力。电子信息材料大而庞杂,而且在材料精度、品质、稳定性等要求高于传统材料,技术和工艺依赖更为严重,客户测试周期长,均加强了电子材料的壁垒。建议关注各细分领域的材料,尤其是具备研发、工艺和设备壁垒,并具长期客户积累的电子材料企业。

三、柔性电子材料发展前景广阔

“十二五”以来,柔性电子技术蓬勃发展,而由此发展起来的柔性电子设备,亦是方兴未艾。智能可穿戴设备便是重要的应用。柔性电子设备已在新型能源设备,疾病预防与治疗,智能手机,大尺寸显示屏幕,航空航天等领域崭露头角。柔性可携带储能电池,柔性超级电容器已有初步的产品;生物可兼容的柔性传感器,在心脏疾病监测,脉搏感应,脑电波探测等发挥了初步作用;风靡一时的小米手环,由于其物美价廉,可以说是走入国人生活的可穿戴设备,要功能包括查看运动量,监测睡眠质量,智能闹钟唤醒等,还可以通过云端识别更多的运动项目;早前美国谷歌公司推出的谷歌眼镜,苹果公司的智能手表等也在市场上引起了不小的反响;有机发光二极管,也在显示发光领域得到了初步的应用;在航天领域,柔性电子设备由于形状可控、节省空间也已得到了一些应用。

目前在印刷电子领域,常用的柔性材料通常为有机材料,包括PI(聚酰亚胺),PET(聚对苯二甲酸乙二醇酯),PEN(聚乙烯奈),PEI(聚醚酰亚胺),透明导电聚酯等等。到2030年,现有有机材料的性能,将会得到提高。例如目前有机半导体迁移率大值1cm2V-1s-1,到时可开发出媲美单晶硅迁移率103cm2V-1s-1的有机半导体。当前的研究热点柔性材料,石墨烯,硫化钼等二维材料,碳纳米管,纳米线等一维材料将走向成熟。而且新型的无机柔性材料也将会进入的应用领域。

得益于有机发光二级管等材料技术的发展,未来30年,柔性显示技术必将得到深入而广泛的发展,也将会不仅仅限于有机材料,呈现多元化,智能化的特点。柔性显示屏幕将走入市场,甚至成为显示屏幕的主流产品。比如制作大尺寸的柔性显示屏幕,日常柔性电子产品的显示屏等。

版权所有 © 2024 凯尔测控试验系统(天津)有限公司 备案号:津ICP备18003419号-2 技术支持:化工仪器网 管理登陆 GoogleSitemap